股票

满坤科技、维海德新股值得申购吗?两个新股申购分析

兔子 • 2022-07-31 16:09 • 股票 • 阅读 3054

一、满坤科技301132–印刷电路板(PCB)(建议申购,不关注:看深南和沪电)

1.募资及估值分析

发行股数3687万股,发行后总股本14747万股,发行价26.8元,募集资金9.88亿元,扣费后没有超募,缩水一点点;对应发行后总市值39.52亿。

21年净利1.061亿,PE37;22Q1净利2594万元,动态PE38;行业龙头深南电路、沪电股份PE30左右,公司在国内排名24;上游铜冠铜箔,同行业深南电路、沪电股份,下游共进股份、视源股份、海康、大华等都是20~30倍PE(汽车电子领域的德赛西威是个另类);公司毛利率水平回到20%以内;净利20年“见顶”,21年、22H1连续下滑;产能和技术都较深南和沪电低很多,公司的多层电路板,技术可达多少“层”也没有具体说,2层以上皆为“多层”(深南100,量产水平68),关注价值低。

所谓新的题材、赛道,都是从朦胧到具像,朦胧时增长可期、毛利率较高,估值可以高到离谱;具像时增长不再,毛利剥落,估值回归恬静。

上市初展望:高开低走,缓慢回归

负面清单:需求下降、业绩下滑、核心技术人员流失、管理问题(家族企业、外设财务公司–已注销、员工“封闭式管理”等)

(1)上市前估值

2020年12月22日,满坤科技召开 2020 年第三次临时股东大会,全体股东一致同意,满坤科技增加股本 94.00 万股,全部由明德伟达认购,增资价格为11元/股,出资金额 1,034.00 万元。

2020年12月,增资后估值12.17亿。

(2)募投项目

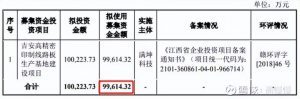

项目建成后(三年)将新增 200 (现有240)万平方米高精密印制电路板的产能规模。

2. 主营业务经营情况

公司自成立以来一直专注于印制电路板(Printed Circuit Board,简称 PCB)的研发、生产和销售。公司主要产品为单/双面、多层高精密印制电路板,产品以刚性板为主,广泛应用于通信电子、消费电子、工控安防、汽车电子等领域。

l

公司坚持自主研发,不断进行技术创新,持续优化和开发产品性能、改进技术和生产工艺等,能够对客户需求进行快速、优质的研发响应,并为客户提供具有高可靠性、长寿命、高品质等富有竞争力的产品。经过多年的市场开拓,公司目前已积累了一批国内外知名的品牌客户,与普联技术、吉祥腾达、视源股份、TCL 通力、格力电器、洲明科技、强力巨彩、海康威视、大华股份、台达电子、康舒科技、得利捷、萨基姆、德赛西威、延锋伟世通、马瑞利、均联智行、航盛电子、海纳川海拉等国内外知名品牌客户建立良好的合作关系。基本情况如下:

3.同行业可比公司

招股书中选的可比公司,都是为了衬托自己还行,不看也罢。

从新股发行也可以看出制造业内迁,对内地较低人工、土地成本的汲取

二、维海德301318–摄像机ODM(视频会议)(不建议申购,不关注)

1.募资及估值分析

发行股数1736万股,发行后总股本6941.2万股,发行价64.68元,募集资金11.23亿元,超募6.32亿元(“涨幅”129%);对应发行后总市值44.9亿。

21年净利1.497亿,PE30;22Q1净利3004万元,动态PE37;会畅通讯、苏州科达、奥尼电子21年以来股价“折叠”;贴牌占比80%+;创始团队多数来自中兴通讯;长期以ODM、OEM,研发较低;扩产产能或“倒灌”国内市场—竞争性降价—毛利率下降。

上市初展望:

负面清单:大客户流失、扩产产能过剩、出口美国占比逾3成

(1)上市前估值

2020年7月,新三板挂牌市值11.59亿

(2)募投项目

项目1建设周期为6个月(满产4年),达产后将新增视频会议摄像机 91.8 万台/年、视频会议终端14万台/年、会议麦克风5万台/年的生产能力,为公司创造年均收入106,006.94万元、实现年均净利润13,283.83万元。

理论增收的疑问:摄像机20年公司产量83.9万台,21年产销量约50万台;新增的产能能否消化?!–22Q1较21Q1仍在下滑,疫情影响带来的订单已经消散,新的需求从何而来!?

2. 主营业务经营情况

公司主要从事高清及超高清视频会议摄像机、视频会议终端、会议麦克风等音视频通讯设备的研发、生产、销售和相关技术服务,是我国音视频通讯设备及解决方案的主要供应商之一,产品广泛应用于商务视频会议、教育录播、政企业务、远程教育、远程医疗、网络直播、红外测温等多个领域。

2020 年度,公司的核心产品摄像机出货量接近 80 万台,业务规模和品牌知名度位于行业前列,是国内视频会议摄像机细分领域知名度较高的国产品牌。经过多年发展和积累,公司在全球约 50 个国家和地区开展了业务,并积累了上千家国内外客户资源,范围涵盖了视频会议品牌厂商、教育录播品牌厂商、音视频设备品牌商、系统集成商及众多经销商客户。公司不仅是国内外众多知名企业的重要合作伙伴,同时也是云会议生态链(包括微软、ZOOM、腾讯会议、钉钉等)中的主要设备供应商。

-

实际营收1.28亿元,净利3004万元,比预期更低,同比分别下降25.42%、42.67%;业绩下滑就是下滑,与2020年一季度比(境外疫情的订单还没有体现),自欺欺人。

3.国内竞争对手

(1)明日实业 深圳市明日实业有限责任公司,注册资本 5,000 万元,创立于 2002 年,是专业从事视频监控和多媒体会议视频摄像机的研发、生产、销售的企业,产品包括信息通讯高清摄像机、教学录播摄像机、安卓终端摄像机等。2018 年,明日实业被上市公司会畅通讯(证券代码 300578)收购成为其全资子公司。会畅通讯 2020 年年报显示,明日实业收入约 4 亿元。

(2)杭州晨安杭州晨安科技股份有限公司,注册资本 2,521.4 万元,成立于 2010 年,是一家专业从事教育录播跟踪摄像机、视频会议摄像机等产品的研发、生产和销售的企业。2016 年 8 月挂牌新三板,代码 839055。根据股转公司披露的 2018 年年报信息,杭州晨安 2018 年业务收入约 0.98 亿元,其中摄像机产品收入约 0.94 亿元。(该公司已于新三板摘牌,未披露 2019 年年度报告。)(3)奥尼电子 深圳奥尼电子股份有限公司,注册资本 8,489.6465 万元,成立于 2005 年,主要从事消费电子行业音视频智能终端产品的研发、生产和销售,主要产品为智能网络摄像机、行车记录仪、PC/TV 外置摄像头、蓝牙耳机等。根据其披露的招股说明书数据,2020 年奥尼电子主营业务收入约 10.69 亿元,其中 PC/TV 外置摄像头收入约 6.09 亿元。

国际竞争对手

- (1)罗技 罗技国际股份公司是一家瑞士云设备厂商,旗下拥有罗技、罗技 G 等多个 品牌,业务涉及生产力及创造力、电竞游戏、视频协作、音乐和智能家居多个领 域。(2)索尼 索尼株式会社(Sony Corporation)是日本一家大型综合性跨国企业集团。业务范围涵盖世界视听、电子游戏、通讯产品和信息技术等领域,世界知名摄像 机品牌。(3)松下 松下电器产业株式会社(Panasonic)是日本一家跨国公司,产品涉及家电、数码视听电子、办公产品、航空等诸多领域,世界知名摄像机品牌。(4)JVC 日本胜利公司(Japan Victor Company)是一间日本消费性与专业电子企业,也是世界知名的摄像机品牌。—————————

- 维海德值得申购吗?

第一,减分项:发行价64.68元,发行市盈率32.38倍。发行价和发行市盈率都偏高。

第二,减分项:业绩增长乏力,中期业绩预减。公司自2017年以来每股收益分别为:1.26元;1元;1.02元;3.31元;2.88元。今年一季度每股收益为0.58元。预计2022年1-6月业绩略减,归属净利润约7871万元,同比下降8.99%,营业收入约3.071亿元,同比下降1.91%,扣非净利润约7412万元,同比下降12.04%。

第三,加分项:线上办公概念股。公司主要从事高清及超高清视频会议摄像机、视频会议终端、会议麦克风等音视频通讯设备的研发、生产、销售和相关技术服务,具体包括摄像机、视频会议终端、音频设备等产品,其中摄像机2021年营收占比高达83.72%,是绝对主力;视频会议终端则是视频会议整体解决方案,营收占比9.02%。

第四,减分项:行业增速回归常态。2020年视频会议行业的大发展缘于疫情导致的线上办公的盛行,但是,视频会议需求在2021年开始明显减弱。ZOOM作为全球视频会议龙头,2020年全球市占率高达26.1%,但疫情虽有反复,其收入增速在2021年逐季下降,股价从最高点一度下跌近85%。受此影响,2021 年公司对Haverford和Avaya Inc.全年销售收入较2020 年分别下降65.98%、40.36%,2021年营收、净利润双双下滑。

第五,公司经营以ODM模式为主。2019年-2021年,该模式在主营业务中的比重分别达85.56%、87.45%和83.68%;自有品牌产品规模较小,只有0.4亿元、0.84亿元、0.94亿元,营收占比只有13.93%、12.51%、15.67%。

第六,外销率较高。2019年-2021年,外销收入占总收入比重分别为41.96%、64.14%、44.32%,占ODM模式收入比例更是高达50.03%、73.46%和53.45%,一直在一半以上。

公司的摄像机、视频会议终端、音频设备等产品在3,000亿美元中国输美商品A清单中,2019年9月1日之前的原美国进口关税税率为0%,自2019年9月1日至2020年2月14日被加征15%关税,自2020年2月14日至今加征税率降低至7.5%。

第七,行业竞争激烈,产品没有任何护城河。公司身处视频会议行业中游,对于关键的核心零组件无一掌握,做的只是设计+组装制造,即技术门坎较低的环节,无明显的技术壁垒,只能依赖碎片化的渠道,受制于品牌厂商(思科、华为、中兴通讯、苏州科达)和系统集成商(ZOOM、微软、腾讯会议、钉钉),ODM业务占比高达85%,单价不断走低,以价换量明显,海思芯片可能断供危及命脉等为其蒙上挥之不去的阴影。

第八,主力产品价格下降。公司有摄像机、视频会议终端、音频设备、配件及其他四个板块,摄像机是当之无愧的主力产品,但是,摄像机产品的平均单价呈下降趋势,以价换量逻辑明显。从2019年的955.22元/台下降到2021年的886.50元/台。

第九,综合评估:公司成也疫情,败也疫情。2020年疫情引爆了线上会议需求,公司借此狠赚了一把。随着疫情放缓,市场需求下降,公司业绩增速减慢。公司所处行业竞争激烈;产品没有任何护城河;主力产品价格下降;而ODM模式也让公司左右为难、上下承压,缺乏议价能力与话语权;此外,公司外销占比大,贸易战和汇率变动会给公司业绩带来较大影响。市场认可的发行价在35元-40元,实际发行价竟高达64.68元,上市首日有破发风险;即便不破发,以公司业绩滑坡的基本面,溢价空间也有限。

发表回复