用了差不多一整天的时间,把主要的两段代码重新写了一下,然后下载了上市公司的报表数据。继续我之前的研究:

如何把存货调节成利润。

在市场形势不好的时候,如果商品的售价不断的下跌,那么企业尚未卖出的库存商品,其实际价值也会下跌,在财务领域,这种现象叫做潜亏,意思是潜在的亏损。按照《企业会计制度》的要求,符合以下五种条件的库存商品,是需要计提存货跌价准备的:

① 市价持续下跌,并且在可预见的未来无回升的希望;

② 企业使用该项原材料生产的产品的成本大于产品的销售价格;

③ 企业因产品更新换代,原有库存原材料已不适应新产品的需要,而该原材料的市场价格又低于其账面成本;

④ 因企业所提供的商品或劳务过时或消费者偏好改变而使市场的需求发生变化,导致市场价格逐渐下跌;

⑤ 其他足以证明该项存货实质上已经发生减值的情形。

但是,当我们认真研究这五条规定后,会发现每一条都很难有精准的判断标准,并没有像银行存款那样一块钱就是一块钱的透明尺度,存货跌价准备的尺度几乎都在企业和会计师事务所联手掌握之中。

作为一个曾经的上市公司的报表人员,笔者自然很清楚如何通过存货来调整利润的:当期的营业利润来自 主营业务收入-主营业务成本,通俗的讲,主营业务成本发生额也就是库存商品的减少额。一般情况下,主营业务成本的结转价格与存货的价格保持一致的(如:移动加权平均法)。因此,如果存货单价比正常价格高,就会影响当期成本从而虚增当期利润,反之就会减少当期利润。

效益不好的上市公司会有增加利润的主观意愿,于是我通过筛选全部上市公司存货与净利润的比例、存货周转率和存货周转天数等指标的方式,可以筛选出一部分存货列支存疑的企业。

在标准的财务指标中,是没有存货与净利润的比例这个指标的,这个指标是我在编制报表时的“发明”。因为很多上市公司,在披露数据的时候,需要先定下净利润,然后倒挤其他数据。报表人员在财务主管的指挥下,去相应的会计科目进行“修饰”,金额巨大的存货等科目是最佳目标。所以通过和净利润的对比,更容易发现隐藏的问题,如果存货的比例远远大于净利润,且没有像房地产这样的行业原因,那必然是存在疑问的。

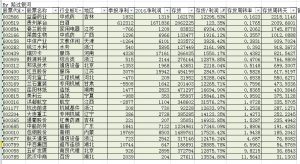

把整个市场的数据筛选完毕后,排在前列的是各大房地产企业和茅台。

首先过滤掉房地产行业,因为该行业比较特殊,销售周期特别长,会有巨量的存货。只是,在可以预计的未来,库存的房地产基本上是越放越值钱的。

其次过滤掉茅台,茅台酒的库存周转天数在2000天左右,大概折合6年左右,可以判断这个年份的茅台是最畅销的。

然后排在前列的有益盛药业、洪都航空、中百集团、河北宣工、春兰股份等,它们的库存周转天数均超过一年(益盛药业库存周转天数长达6年多,难道口服液也有窖藏的?),且库存金额大于净利润十倍以上。其中中百集团和河北宣工在我筛选不正常的投资收益的时候已经出现在前列了,筛选存货相关指标再次排到前列,可见为了报表数据好看,其财报在很多项目上都下功夫做了“修饰”,以至于在多个角度都经不起深究的。

一、狂囤人参的益盛药业

益盛药业2014的净利润接近一亿,2015和2016缩水至十分之一,到一千万左右,而2016年的账面库存余额高达16亿,超出其利润一百二十多倍。

该公司2016年的全部应收为9.4亿,实现了1300万的净利润(背后还有近2500万的政府补贴)。在年报里,分产品的营收中,主要产品为振源胶囊、生脉注射液和化妆品。通过查询百度,可以了解到,振源胶囊的保质期只有36个月,生脉注射液为24个月。尽管年报一再声称人参可以保存十年,但并不代表采购来放那儿就不用加工了。因此可以清晰的了解到,长达6年多的库存周转天数是极其不正常的。

在益盛药业的年报里,笔者找到了这样一段话:为保证公司“打造人参全产业链”发展战略的顺利实现,近几年来,公司通过自己种植和对外采购等方式,增加了人参的储备量。由于人参的市场价格存在着不确定性,如果出现市场价格低于公司人参采购价格的情形时,那么公司存货根据会计准则的要求将存在跌价的可能,由此可能会对公司2017年度的业绩带来一定影响。

看起来该公司已经在年报里做好了埋伏,给自己留了退路。果不其然,2017年2月份,益盛药业发布公告,截至2016年末,益盛药业的人参存货14.73亿元,本年对存货进行了减值测试后,对人参计提跌价准备3018.56万元,拿出计算器粗粗一算,大约是按照2%的比例计提的。

事实上,对于16亿的庞大存货,计提不到2%的存货跌价准备并不足以体现其真实情况,而这2%的存货跌价准备,已经足以让其全年利润灰飞烟灭。

二、能否一飞冲天的洪都航空?

红极一时的国产大飞机项目,势必会使一批国内企业受益,走进世界顶级企业俱乐部。洪都航空作为C919的唯一机身供应商,是否会借此一飞冲天呢?

打开该公司2016年的年报,发现存在很多管理上的隐患。在腾飞之前,笔者建议还是脚踏实地的搞好经营,处理好库存周转率的问题。在2016年的年报里,高达34.86亿的存货,是其净利润的300多倍。

一方面,该公司经营形势比较严峻,从2014年净利润接近一亿,到2015年接近八千万,再到2016年只有一千一百万的净利润,其中超过90%的营收来自关联单位;另一方面,年报里也提出了国外市场以及民营资本进入航空领域后带来的经营风险。可见,公司管理层已经意识到了企业将来可能遇到的经营困境。

该公司的库存周转天数接近一年,可能与行业特殊性有关,而该行业又很难找到合适的对比对象。不过,34.86亿的天量库存,仅仅计提了3200万(其中1700万为2016年新增)的存货跌价准备,粗算一下,大约只有不到1%。考虑到库存周转率较差,这个存货跌价准备的计提比例是相对比较低的。

仔细翻看年报,里面这样解释新增的存货跌价准备:“资产减值损失增加,公司 2016 年依据技术部门出具的鉴定报告对存货计提减值准备 1,718 万元。”由此可见,该公司是在实际发生了损失后才根据鉴定结果计提的减值准备,并未按照《企业会计制度》进行减值测试并计提存货减值准备。

在34.86亿的巨大基数之下,1100万的净利润显得岌岌可危,随时可能变成亏损。希望随着大飞机业务的开展,公司能够加强管理,一方面减少存货的损失,另一方面提高存货周转率。

三、昔日的王者,春兰控股,尚能饭否?

作为曾经的白色家电的骄傲,春兰股份也辉煌过,1989年,春兰年产空调近10万台,产销量、利税均跃居全国空调业之首。1994年4月春兰股份在上海证券交易所挂牌上市。“春兰”系列空调产品连续五年(1989-1994)产销量及市场占有率位列全国第一。而如今,这个品牌几乎被人遗忘,打开春兰控股2016年的年报,发现其空调业务是亏损的,毛利率竟然是-38%,盈利是依赖房地产业务和投资收益实现,当年的巨无霸沦落至此,让人不禁唏嘘。

在2016年的年报中,共计8.38亿的存货,是净利润的70倍,库存周转天数为1746天。其中约一半年报明确标记为房地产项目,剩下4个多亿应该是空调产业(年报未提供更明细的数据,此处为假设)。

对比当今空调行业的霸主,格力电器的库存周转天数只有46天,另一家优质的家电企业–青岛海尔的存货周转天数只有52天。可见家电行业竞争的异常剧烈,站在顶端的家电企业都是用极高的存货周转率来提高资金的使用效率。

而春兰股份超长的存货周转天数,必然带来效益的低下。该公司的解决之道是退避三舍,绕道而行。从年报上看,春兰股份已经打算放弃空调的发展:报告期内,由于公司空调制冷产品有一定的库存,而市场竞争激烈,公司产品产销量不大、生产不经济。为降低公司经营成本,公司以消化库存为主,根据市场需求委托关联方生产部分产品并进行采购,对富余人员,多渠道进行安置,包括成立承揽服务小组、迁出人员等。

一边勉强维持着空调业务的巨额亏损,一边扩大房地产投资来弥补。或许,不久的将来,春兰控股会更名为春兰地产?

综上所述,在营业收入、净利润、投资收益、现金流等重要的财报指标的背后,财务人员还有存货这个杀手锏用来进行报表的“修饰”,从而让财报变得好看。而在这背后隐藏着的真实情况,却是存货周转率的低下,营运能力不足,并且会误导投资者。拨开层层面纱,看到数据后的本质,才不会被虚假的数据蒙蔽了眼睛。

发表回复