本内容基于论文《最优配对交易》,策略是基于相互间的走势相近的股票对,当两者间的差价偏离均值时,我们认为他们的关系会回归长期的均值,根据策略进行交易,以便从这一回归行为中获利。

标准的例子是同一行业中的一对高度相关的股票。配对交易策略仅仅依赖于证券对之间的相对关系,而不是市场的整体走势,它是一种市场的中性的策略。

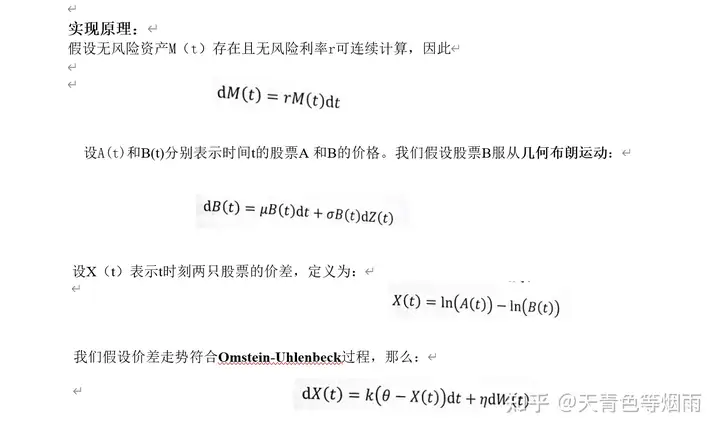

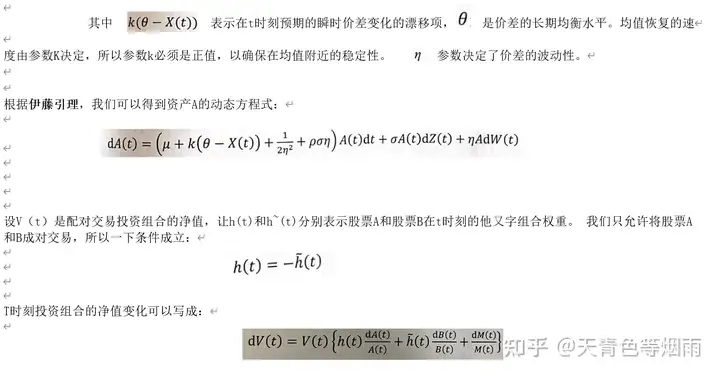

论文中作者开发了一个假设股票间对数价差符合OU过程的模型。OU过程是一个平稳的高斯-马尔可夫过程,其数学期望为0且指数函数为核函数。将动态投资组合优化问题转化为随机控制问题。假设投资者可以基于价差进行交易或者将资金放入无风险资产中,他们能够为将资产净值作为控制目标的控制问题找到一个解析解。

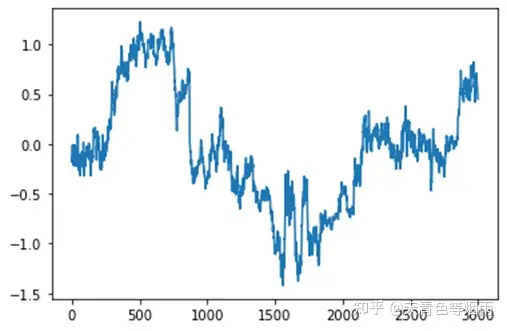

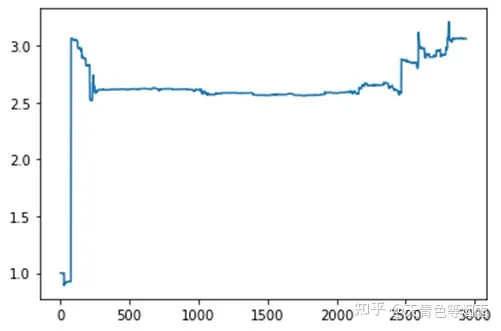

通过代码测试了上海贝岭和士兰微最近300个交易日的数据,通过策略可以获得3倍收益。(仅为理论参考)

但是,在回测中国银行和中国建设银行的历史数据上,效果并不理想。

可以优化的地方很多,希望得到更多的意见。

剩余80%内容付费后可查看